京东白条余额:5种更聪明的用法

**白条余额的价值转化逻辑与五维流转策略**

白条本质上是一种临时的消费信贷额度,其价值最大的体现并非直接的现金提取,而是其在特定场景下的高渗透性和即时支付能力。因此,任何讨论白条“提现”的方法,核心思路都必须从“资产取出”转化为“价值流转”。专业视角下的白条价值最大化,是一个系统性的支出优化过程。首先,从消费商品和服务的直接置换模型入手,这是最稳健的路径。通过购买具有实物价值或可直接积分回馈的商品,可以将白条信用额度平滑地转化为实物资产。例如,购买高价值电子产品或家电,其支付凭证和后续的电商积分积累,可以构筑一条可追溯的资产链。这种利用京东生态链的循环支付机制,确保了支付行为的经济学意义,远高于简单的资金挪用。

进一步深入探究价值的间接流转,需要运用支付生态的交叉补贴模型。即,不将白条用于购买实体商品,而是将其作为支付手段,用于充值或支付给其他支持白条支付的第三方服务商或平台。例如,将白条用于缴纳某些需要线上支付的服务费用,如会员年费、学习课程的学费等。这些交易虽然表面上不是一次性的购物行为,但它们创造了一种“服务凭证”价值。当这些服务提供方允许通过特定渠道获得退款、优惠券返还,或是将其转化为电子礼品卡时,白条的信用价值便被成功折叠并转化为可随时兑现的等值货币形式,极大地提升了支付工具的通用性和流动性。

第三个策略聚焦于金融类或积分兑换的高效耦合。白条在某些大型活动或特定商家合作中,往往与积分回馈、活动红包或金融贷记的体系深度绑定。用户需要识别那些能够以“高白条支付额”触发“高额回馈点数”的特定节点。这里的关键并非单纯地支付,而是利用白条作为催化剂,激发系统内沉睡的奖励机制。例如,在一次大额支付中,白条的运用触发了平台方赠予的品类积分,这些积分再通过京东的积分商城兑换成等值的代金券或优惠券,最终汇聚成可接近现金的支付工具。掌握这一套从“信用额度”到“行为奖励”的转化链路,是提高提现效率的核心技能。

第四种精细化的操作路径,涉及到“交易票据的碎片化拆解”。当白条资金无法在一笔大额消费中实现最大化时,可以将支付意图拆分为多笔、不同类别的小额支出,覆盖不同的高频支付场景。这种拆分操作的价值在于“路径的广度覆盖”。通过分别用于购买生活用品、缴纳水电燃气等基础生活支出,或用于兑付小额的日常零食、书籍等品类。虽然每笔交易的收益看起来微小,但通过累积足够多的交易记录,积累了多维度的消费行为数据,提高了用户在京东生态系统中的信任权重,从而间接增加了后续更高额度白条信用额度的可用性,这是对资金流转持续性和容量的优化。

最后,最高级的价值实现,是构建“虚拟商品或服务买卖”的闭环。这意味着将白条支付的资金流,定向投入到具有二手交易或资产回售属性的商品或服务类目。例如,购买高价值但周期较短的电子产品或服饰,在短期内完成所有消耗,然后通过京东的二手或品牌回收渠道,以支付凭证为基础,实现商品的快速周转和变现。白条支付首先启动了商品的生命周期,而最终的价值变现,则依赖于对商品二级市场的准确判断和高效对接。这种从“支付工具”到“交易杠杆”的认知升级,是白条资源最大化利用的最终形态。

相关文章

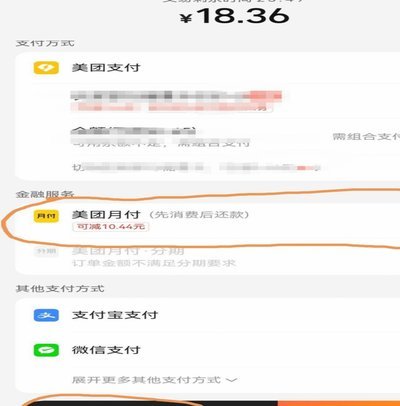

美团月付:轻松“取现”体验

嗯,用户要求写一篇关于"美团付的原创文章,4段落6段每150字专业不生不硬不涩用户说流水套话开头直接正文看关键词融入不要模板化避免解释我先开始用户要思考美团支付领域专业角度切入独特视角深度分析价...

美团月付取现的风险与影响

美团月付是一种新颖的消费模式,通过与金融机构合作,用户可以实现先消费后付款的便利服务,但这种模式也带来了一些争议,特别是关于月付取现的问题。月付取现,即用户在使用月付服务时,提前取出一定额度的资金,这...

花呗借贷合法吗?警惕套路骗局

花呗作为阿里巴巴集团旗下的信用支付工具,其本质是依托用户信用额度进行的消费分期服务。从法律属性看,花呗的借贷行为需严格区分支付工具与金融借贷产品的边界。根据《电子商务法》第17条及《中国人民银行关于规...

微信分付套出APP使用全攻略

微信分付套出来app的应用场景与使用技巧对于现代生活中的便捷支付方式提出了新的要求。微信分付,作为一种新兴的金融产品,在用户中获得了不错的反响,尤其是在年轻群体之中更是受到追捧。那么,如何高效利用“分...

支付宝分期乐总额度怎么查

用户在支付宝App中使用分期乐服务时,常因界面层级复杂而难以定位自身总额度。直接路径是进入“我的”页面,下拉至“分期乐”选项卡,点击“账户概览”即可清晰显示当前可用总额度。这一设计源于支付宝对用户操作...

得物余额提现技巧与方法

得物平台的余额提现机制本质上是用户资金流转的闭环设计,其核心逻辑在于将虚拟账户中的资金转化为可支配的实体货币。平台通过绑定第三方支付渠道实现这一过程,用户需在账户设置中找到提现入口,选择对应支付方式并...