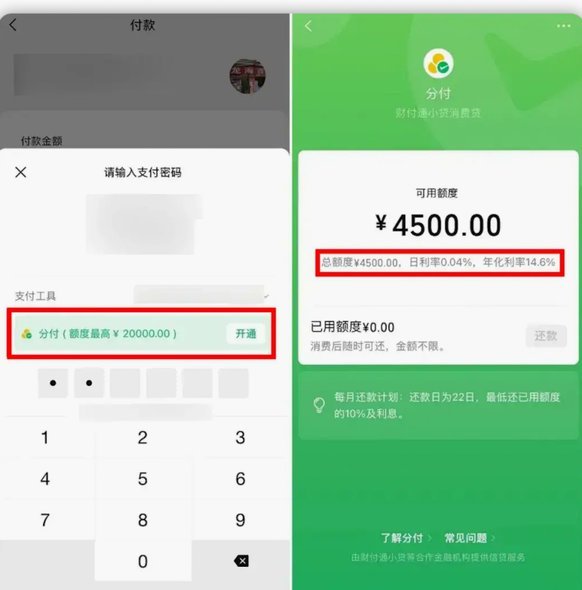

套分付费多少? 复杂成本深度剖析

涉及“套分付”的资金流转,讨论手续费的难度,其核心挑战在于手续费并非一个固定参数,而是一个由多维变量交叉影响的复杂函数。试图给出一个具体的数值,无论是百分比还是绝对金额,都是对问题的高度简化。真正的费用结构必须从交易发生的系统底层逻辑、资金的性质,以及平台监管的层级进行解构。首先,必须将“套分付”视为一种涉及多个中间节点的间接循环交易,其费用构成远超简单的买卖差价或转账费率。我们不能简单地用零售转账的成本模型去衡量这种复杂的、带有结构性风险转移的资金周转。计算其真实成本,必须将交易对手方资质审核、资金流向追踪的穿透式监管要求,以及整个链路上的每一层级为保证资金安全和合规性所支付的保险和信用成本,全部纳入考量体系。这使得费用结构从最初的“手续费”概念,提升到了“交易摩擦成本”的范畴。

从成本结构拆解的角度来看,费用绝不是单一的支付网关费用。一个完整的资金闭环交易,其总成本可以分解为至少三部分:一是网络协议层面的基础传输费用(Utility Fee),这部分费用用于支付基础设施的带宽和带宽占位,它与交易的规模和实时性直接挂钩;二是平台服务和背书成本(Platform Premium),这部分费用是中介机构为了提供资金安全垫、提供风控服务和法律保障而收取的溢价;三是反风险与合规成本(Compliance Overhead)。这第三项最为隐蔽且难以量化,它涵盖了反洗钱(AML)、制裁筛查(Sanction Screening)以及税务申报的全部人力和技术开销。在一个规避监管或追求极致效率的交易场景中,如果忽略了这第三部分成本,所有的费用预估都会严重偏低,甚至达到虚假环绕的误判。

交易机制的选择,是决定总成本天花板的关键变量。当资金流转依赖于传统的银行清算网络,费用结构虽然流程透明,但由于涉及多方银行的清算周期和联行费用,导致总成本的“时间成本”和“延时成本”极其高昂,费率曲线呈现出陡峭的非线性增长。然而,一旦转向使用专业的、基于分布式账本技术(DLT)支持的私有化结算网络,费用结构会发生根本性转变。在理想的私有链环境中,费用主体从传统的中介机构角色,转移到计算节点和安全验证节点的共识机制。此时的手续费更多体现为“计算算力成本”和“数据可追溯性的保费”,费率的波动性会大大降低,且其收取的费用结构化、模型化,从而使得总成本可以被更精准地模型预测。

综上所述,理解“套分付”所需的“手续费”,必须将其提升到金融工程学的视角进行审视,彻底抛弃传统单一的“费用”思维定式。实质上,支付的不是一笔简单的服务费,而是一份关于风险承担的定价凭证。每一笔跨越多级、涉及多机构的资金流转,其代价的构成是一个由效率需求、合规压力、技术复杂度、以及交易时间窗口共同作用的结果。因此,一个合格的成本评估模型,绝不能只关注支付网关公示的表面汇率,而必须将监管壁垒带来的时间延误损耗、系统风控机制的溢价,以及跨系统匹配的合规成本,全部纳入计算,才能构建出一个具备可操作性和指导意义的费用估算模型。

相关文章

得物分期额度提升攻略

### 得物分期额度提升:信用体系与用户行为的深度解析 在当代消费文化中,分期付款已成为许多人实现高价值消费需求的常见方式。得物作为领先的潮流电商平台,其分期服务自然吸引了大量用户。然而,许多用户在...

分期通套现风险全解析

分期通作为一种便捷的金融服务工具,近年来深受消费者的青睐。它允许用户将大额消费分摊到未来的几个月甚至几年中逐步偿还,减轻了一次性支付的压力。然而,随之而来的是一些消费者尝试利用这一机制进行套现的行为,...

白条背后的平台监管之谜

“白条取出额度商家 平台知道吗”这个问题,实际上触及了平台经济生态中一个日益复杂且备受争议的关键环节——商家与平台之间的风险控制和信用评估体系。早期电商平台的模式,往往依赖于宽松的信用标准和较高的运营...

如何轻松开通微信分期付款功能?

微信分期服务的开通流程简洁明了,但用户往往需要了解一些细节才能更高效地完成操作。首先,你需要确保自己已经下载并注册了最新版本的微信,并且拥有一个可以使用此功能的微信支付账号。在微信主界面中找到“钱包”...

分期乐投诉难?寻找更有效的维权渠道

分期乐平台的争议一直是消费金融领域的热点话题,而消费者维权的诉求往往与“分期乐 投诉电话”紧密相连。许多用户在遭遇逾期罚款、商品质量问题、甚至合同欺骗等情况后,第一时间会寻找官方客服寻求帮助。然而,体...

花呗套用详解:如何正确使用避免风险

花呗作为一种消费信贷产品,近年来已成为很多人生活中不可或缺的一部分。所谓“套用花呗”实际上是一种行为描述,并非一个正式的金融术语。它往往出现在一些特定情境中,比如电商平台、线下商家或者个人借贷平台等场...