套现成本拆解:多少个点

套现行为本质上是资金流动性转换的隐性操作,其核心矛盾在于时间价值与成本损耗的博弈。以信用卡分期为例,表面利率可能仅6%年化,但实际需承担银行资金成本、风控溢价及手续费三重叠加。当资金周转周期缩短至30天以内,隐性成本可能突破12%。更复杂的是,部分平台通过"资金池"模式分层抽成,最终套现成本可能达到原始金额的15%-25%。这种成本结构往往被忽视,导致用户误判实际收益。

风险传导链条远比表面复杂,涉及信用评级、资产抵押与法律追索三重维度。信用卡套现若被标记为"异常交易",可能触发征信系统预警,进而影响房贷、车贷等信用贷款审批。更严重的是,当套现金额超过授信额度的30%,银行可能启动风控程序,导致账户被冻结。2022年某金融监管案例显示,涉案人员因套现行为被追缴本金的2.3倍,其中包含利息、违约金及滞纳金。这种风险敞口往往超出普通用户的认知边界。

操作手法呈现专业化趋势,从传统POS机套现演进至区块链跨境支付、数字资产质押等新型模式。某跨境支付平台数据显示,其套现服务的手续费率已降至0.8%,但需支付2%的汇率差及0.5%的平台服务费。这种分层收费结构使套现成本呈现动态调整特征,与市场利率波动形成联动。值得注意的是,部分平台通过"资金托管"模式规避监管,但存在资金挪用风险,2023年某平台暴雷事件中,用户资金被冻结达18个月。

法律灰色地带的边界正在收窄,监管技术手段已从人工核查升级至AI实时监控。某商业银行风控系统显示,其套现识别模型通过多维数据交叉验证,准确率提升至92%。当用户频繁进行大额分期或提现,系统会自动触发反欺诈机制,导致交易被延迟或拒绝。这种技术迭代使套现行为的隐蔽性大幅降低,迫使从业者转向更复杂的操作链条。

替代方案正在形成新的生态闭环,从传统金融工具向消费金融产品延伸。某消费分期平台数据显示,其"信用贷+消费分期"组合产品,年化利率可低至4.5%,且无需提供抵押物。这种模式通过整合用户消费数据,实现风险定价的精细化管理。更前沿的尝试是引入区块链技术,通过智能合约实现资金流转的透明化,但尚未形成规模化应用。这些创新正在重塑套现行为的底层逻辑。

相关文章

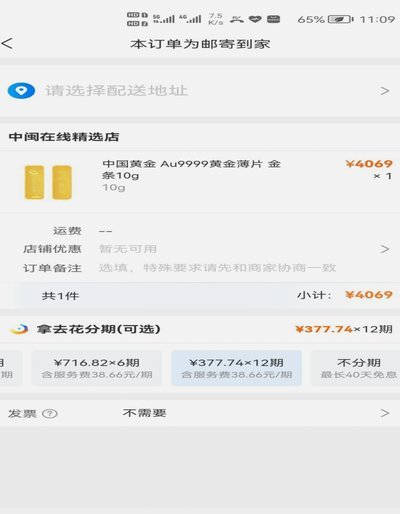

携程“拿去花”如何提前支取

携程的“拿去花”活动,本质上是一种先消费后付款的旅游金融服务,旨在降低用户预订旅游产品时的资金压力。它允许用户预订机票、酒店、度假套餐等产品,无需一次性支付全额费用,而是在旅行结束后的一段时间内,通过...

携程“拿去花”为何无法正常使用?

“携程拿去花”功能一直以来都是携程App的用户体验升级的关键项目,但其无法正常使用的现象持续存在,引发了广泛关注。这不仅仅是一个技术问题,更反映了携程自身在用户体验设计、数据对接以及供应链管理上的潜在...

得物App提现资金能否直接转入支付宝?

在移动支付日益普及的今天,用户不仅通过支付宝进行日常消费,还常常利用各种购物平台进行线上交易。近期,“得物App是否可以将提现款项直接转入支付宝账号?”这一话题引起了广泛关注。实际上,得物App和支付...

揭秘花呗秒套平台:真相与安全防范指南

### 花呗秒套平台:一场数字借壳的幻术与现实 花呗,这个诞生于阿里巴巴生态体系的信用工具,其本质是消费金融的轻量化表达。而所谓“秒套平台”,本质上是利用系统漏洞进行信用套现的灰色操作。这类平台的运...

携程额度怎么用

携程额度,作为一种特殊的消费积分体系,在旅行预订中扮演着越来越重要的角色。它不仅能够为用户节省大量资金,还提供了诸多个性化服务和体验升级的机会。要最大化利用这一资源,首先需要理解它的基本构成及使用规则...