鹿优选先享卡取现全攻略

先享卡,作为鹿优选用户撬动消费价值的关键工具,其取现过程并非简单地“抵扣现金”那么简单。理解其背后的逻辑,掌握几个关键步骤,才能最大化收益,规避潜在风险。首先,务必明确先享卡的积累方式。这并非随意赠送...

资金周转难?别慌,这些平台能帮到你

传统借贷平台的风控体系正在重构借款门槛。当用户遭遇临时资金缺口时,多数平台会基于征信记录、负债率等维度进行动态评估。部分用户因近期消费分期、信用卡逾期等行为触发风控模型,导致额度冻结或审批失败。这种情...

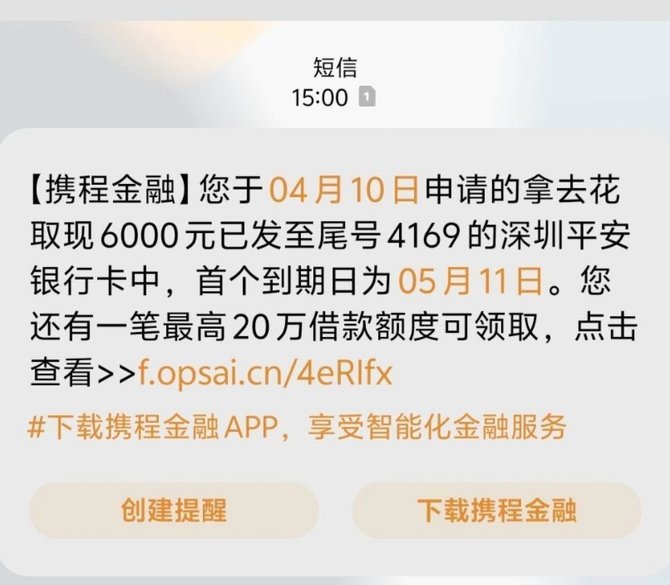

携程“拿去花”提前还款怎么操作?

携程旅行提供的“拿去花”服务,本质上是灵活的支付方式,它将用户的预订金额拆解为分期支付,简化了预算规划并减轻了短期资金压力。用户无需一次性支付全部费用,而是选择每月或按约定时间扣款的方式完成付款。然而...

拍拍贷:体验背后的风险与真相

每一次提及任何网贷平台,无论是拍拍贷还是市场上的其他机构,探讨的绝不仅仅是一个简单的“好用”或“不好用”的体验评价。这更深层次的是一个关于消费金融时代,个人资金链紧张时,行为模式与风险承受力的宏大命题...

得物取货:便捷购物新体验

得物取货,对于消费者而言是一种全新的购物体验。它不仅仅代表着一种便捷的物流方式,更是电商平台与消费者的桥梁,连接着线上消费与线下实物之间的隔阂。在这个过程中,“取”不仅仅是拿取商品那么简单,更是一次深...

从“拿去花”到结算:内容交易的资金流重构

## 零碎化内容交易中的资金流:从“拿去花”到平台的最终结算 “拿去花”模式,指的是用户可以先使用平台提供的创意内容,如文案、设计、图片,在确认效果后再进行付费。这在内容创作生态中催生了一种新的信任机...

分期乐申请取消指南:流程、注意事项与实操步骤

从流程管理和金融风险的角度审视“分期乐”这类消费信贷服务的取消申请,绝非一个简单的按钮点击操作,而是一个涉及多方利益确认和法律状态变更的复杂生命周期节点。我们首先需要明确的是:只要申请进入了系统审核阶...

花呗提现:技术与数据背后的秘密

花呗提现平台的技术架构依赖于多层数据交互与风控机制。其核心在于将支付宝生态中的信用额度转化为可提取的现金价值,需通过API接口实现资金划转与账户绑定。平台需实时对接花呗账单系统,解析用户信用额度与消费...

分期乐消费额度不能直接取出?深度解析的使用方法与诀窍

分期乐的消费额度并非账户余额,而是信贷额度,理解这一点是解决“怎么取出来”的关键。它并非可以直接提现到银行卡,而是被嵌入到线上购物和线下消费的场景中。想象一下,它更像是一种预先激活的支付工具,需要通过...

分期乐购物额度便捷提现至微信

分期乐购物额度提现至微信的功能,本质上是消费金融平台对用户资金需求的延伸服务。这一设计打破了传统分期购物场景的边界,将额度从单一的消费工具转化为可流动的资金池。平台通过与微信支付的接口对接,使用户在无...